번역 제공

번역 제공

“한국 개인소득세 규모는 지속적으로 늘었고 GDP 대비 부담률도 꾸준히 상승해 왔다. 일견 모순돼 보이는 현상이 양립할 수 있었던 것은 명시적인 세율의 인상을 수반하지 않는 형태로 정치적 반발을 거의 받지 않은 채로‘감추어진 증세’가 지속적으로 이뤄졌기 때문이다.”

한국의 소득세는 누진과세 방식이다. 납세자를 소득에 따라 여러 구간으로 나누고 소득이 높은 구간일수록 높은 세율을 부과하고 있다. 만약 소득구간이 고정된 채 납세자들의 명목 소득이 늘어나면, 납세자의 소득은 보다 높은 세율이 부과되는 상위 소득구간으로 점차 이동하게 된다. 이를 ‘과세 소득구간의 상향 이동(bracket creep, 이하 브래킷 크리프)’이라 부르는데, 김 교수는 브래킷 크리프를 ‘감추어진 증세’의 요인으로 꼽았다.

외국의 경우 이를 완화하기 위해 ‘소득구간의 물가연동제(indexation)'를 시행하는 나라가 많다. 하지만 한국의 상황은 다르다는 것이 김 교수의 분석이다. 그는 “한국정부는 소득구간의 물가연동제를 도입하지 않았고 또 선진국에 비해 인플레와 소득의 증가가 빨랐기 때문에 브래킷 크리프에 의한 증세 효과가 상당히 컸으며 그 효과도 계층별로 달랐다”고 설명했다.

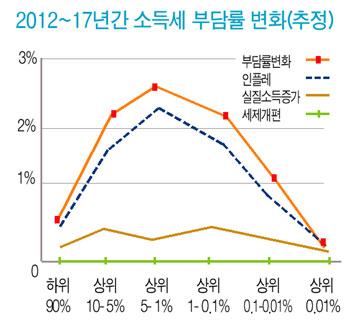

납세자들에게 실제로 부과된 소득세 부담률이 장기에 걸쳐 어떻게 추이해 왔고 또 계층별로 어떻게 달랐는지 보기 위해 김 교수는 전체 소득 순위에서 동일한 위치에 있는 납세자의 소득에 초점을 맞췄다. 1963년부터 2011년의 근로소득을 대상으로 전체 근로자의 상위 0.01%, 0.1~0.01%, 1~0.1, 5~1%, 10~5% 그리고 하위 90%의 소득세 부담률을 추정한 것이다. 그는 이렇게 추정한 계층별 소득세 부담률을 전제로 시기별로 그 부담률의 변화가 세제개편에 의한 것인지 브래킷 크리프에 의한 것인지 구분했고, 브래킷 크리프에 의한 부담은 인플레와 실질소득 증가에 의한 것으로 나눠 살폈다.

그 결과 김 교수는 “1980년대 이후 소득세의 증수는 세율인상 없이 오로지 브래킷 크리프의 형태로 이뤄졌고, 세제개편은 오히려 그로 인한 과다한 증세를 완화하는 역할을 했다”고 밝혔다. 그의 추정에 따르면 2012년부터 2017년까지의 소득세 부담률은 전체 납세자 수준에서 상당 부분 증가하고, 하위 구간일수록 더 큰 폭으로 상승한다.

김 교수는 ‘감추어진 증세’가 가진 문제점으로 첫째, 국회의 동의 없는 재원 조달이 조세 납부의 기본 원칙에 벗어났다는 점, 둘째 소득세 부담률에 미치는 영향이 계층별로 다르다는 점을 들었다. 그는 “증세 방식이 계속 감추어진 형태로 이뤄진다는 점과 증세 효과가 최상층과 중간 계층에 집중돼 소득불평등을 심화하는 요인이 되고 있다”며 조세체계의 재편과 물가연동제 등의 조치가 취해져야 한다고 주장했다.

윤상민 기자 cinemonde@kyosu.net